NOTA INTEGRATIVA

Per la comprensione della movimentazione dei crediti per imposte anticipate, si rimanda a

quanto illustrato nel paragrafo “Crediti: Imposte anticipate”.

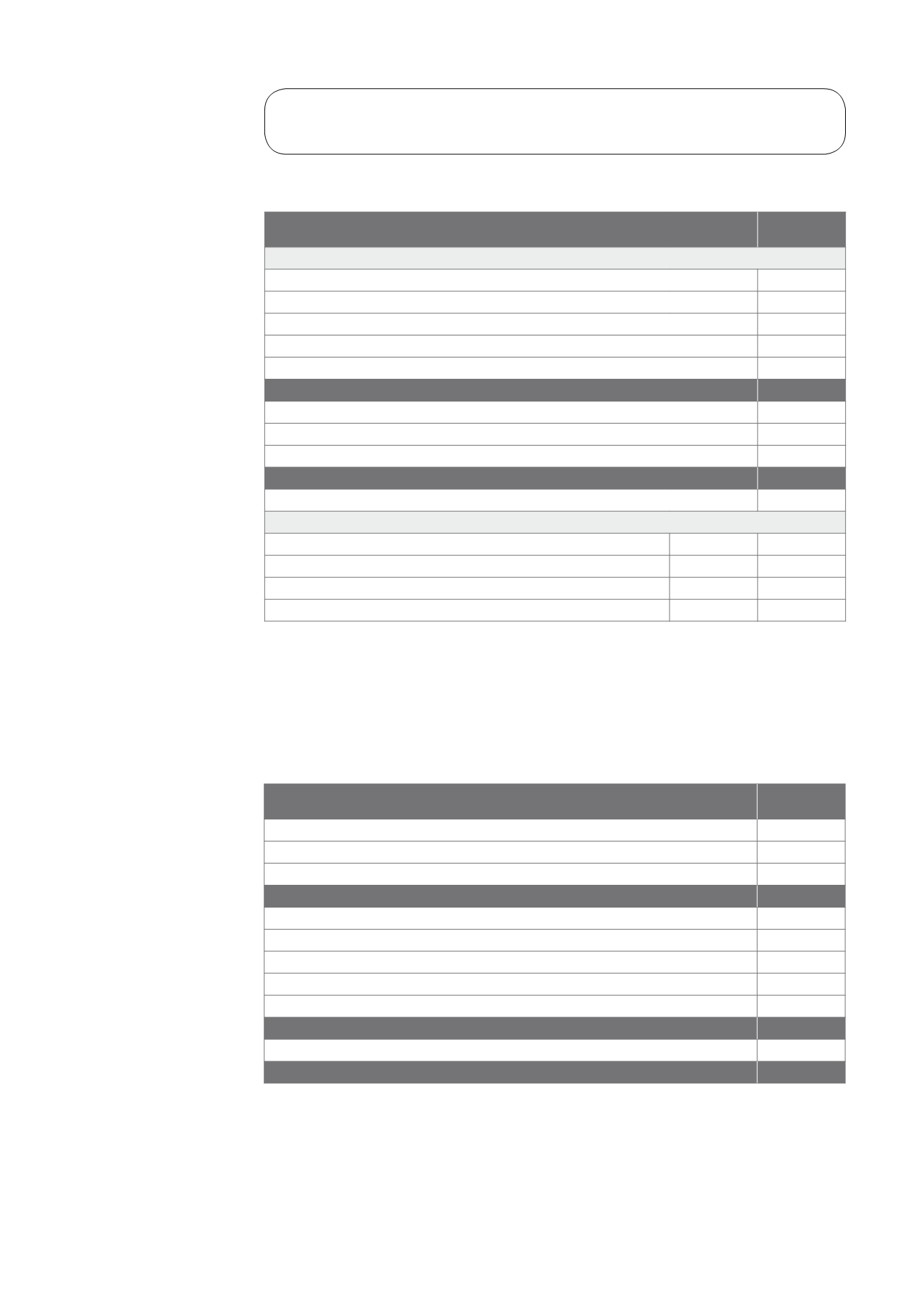

Si riporta di seguito il prospetto di riconciliazione tra onere fiscale da bilancio e onere fiscale

teorico (IRES):

Ammontare

in euro

A) DIFFERENZE TEMPORANEE

Differenze temporanee deducibili:

– Svalutazioni per perdite durevoli immobilizzazioni

0

– Fondi per rischi ed oneri

0

– Svalutazione crediti

0

– Perdite fiscali a nuovo (quando utilizzabili con ragionevole certezza)

0

TOTALE

0

Differenze temporanee imponibili :

– Ammortamenti anticipati ed eccedenti

0

– Plusvalenze su beni patrimoniali e strumentali

0

TOTALE

0

DIFFERENZE TEMPORANEE NETTE

0

B) EFFETTI FISCALI

Aliquota fiscale applicabile X%

Fondo imposte differite (anticipate) a fine esercizio

A

0

Fondo imposte differite (anticipate) a fine esercizio precedente

B

366.035

Imposte differite (anticipate) dell’esercizio

A - B

(366.035)

Ammontare

in euro

Risultato prima delle imposte

439.553

Onere fiscale teorico ( aliquota 27,50 %)

120.877

Differenze temporanee tassabili in esercizi successivi:

0

TOTALE

0

Differenze che non si riverseranno negli esercizi successivi:

Costi indeducibili

185.461

Proventi non imponibili

(177.344)

Irap deducibile Ires

(93.864)

detassazione ACE

(1.392.740)

TOTALE

(1.478.487)

Imponibile fiscale

0

IRES corrente per l’esercizio

0

112