129

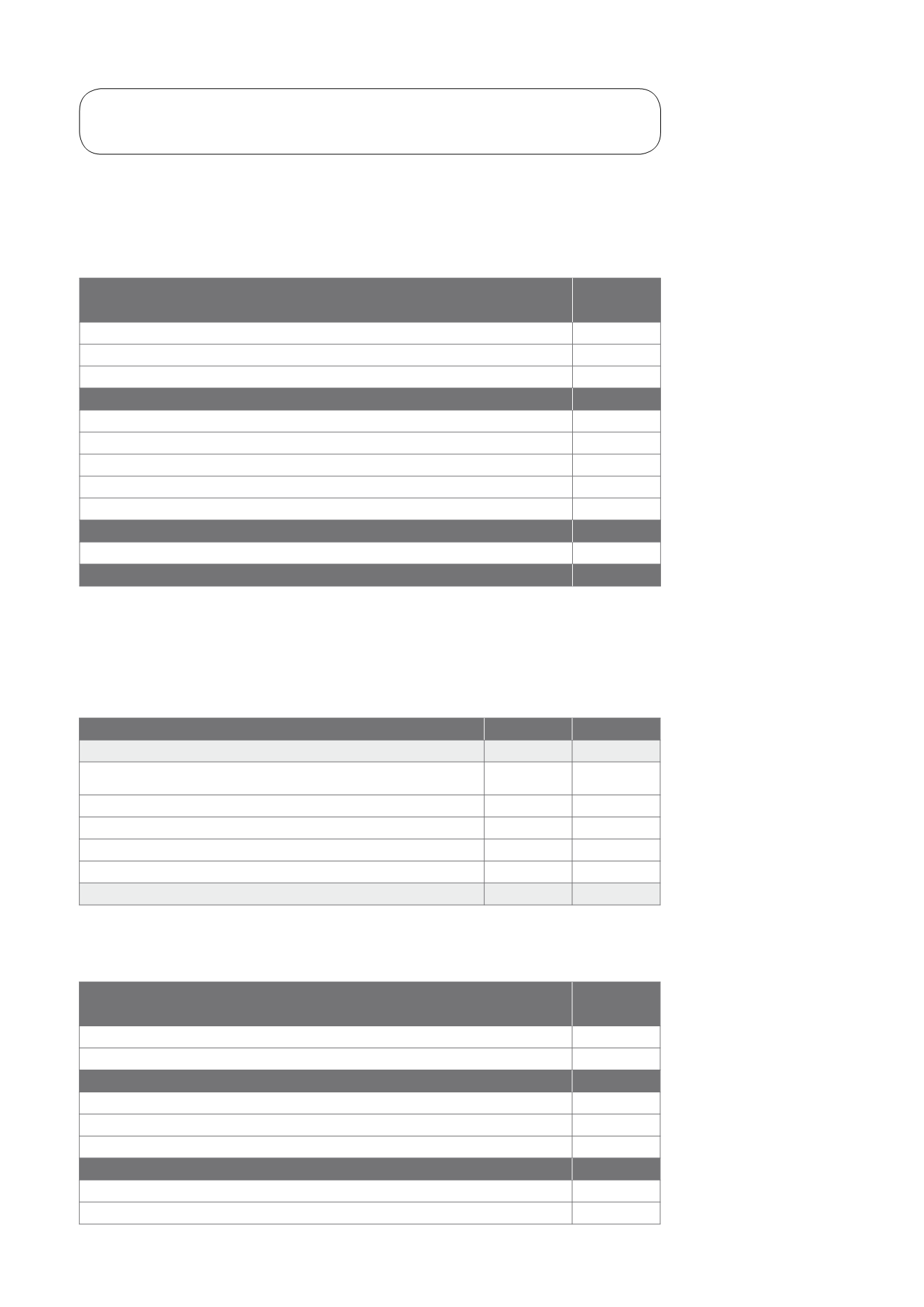

Die folgende Tabelle zeigt die Zusammenführung aus Steuerbelastung gemäß Bilanz und

theoretischer Steuerbelastung (Körperschaftssteuer).

Betrag

in Euro

Ergebnis der gewöhnlichenGeschäftstätigkeit

90.110

Theoretische Steuerbelastung (Steuersatz 27,50%)

24.780

Temporäre Unterschiede, die in Folgejahren versteuerbar sind:

0

GESAMT

0

Unterschiede, die sich nicht auf die Folgejahre auswirken:

Nicht absetzbare Kosten

267.005

Steuerfreie Erträge

0

Gewerbesteuer (IRAP) absetzbar Körperschaftssteuer (IRES)

(107.489)

Steuerbefreiung ACE (Aiuto alla Crescita Economica)

(2.216.695)

GESAMT

(2.057.178)

Steuerbemessungsgrundlage

0

IRES FÜRDAS LAUFENDE JAHR

1.405*

*IRES bezahlt von der österreichischen Niederlassung

InHinblick auf die Körperschaftsteuer (IRES) wird nachfolgend die Zusammenführung des

üblichen Steuersatzesmit dem tatsächlichen Steuersatz dargestellt:

Es folgt einÜberblickmit der Festlegung der lokalenGewerbesteuer:

2013

2012

ANWENDBARERÜBLICHERSTEUERSATZ

27,50%

27,50%

Auswirkung der steuerlichenHinzurechnungen (Kürzungen)

imVergleich zum üblichen Steuersatz:

– MwSt.freie Gehälter

0%

0%

– Dividenden

0%

0%

– Nicht absetzbare Kosten

81,49%

11,60%

– Andere permanente Unterschiede

(709,30%)

(104,10%)

TATSÄCHLICHERSTEUERSATZ

0%

0%

Betrag

in Euro

Unterschied zwischenWert und Kosten der Produktion

(1.428.498)

nicht für die IRAP relevante Kosten

6.864.960

GESAMT

5.436.463

in Italien steuerpflichtig

2.976.662

Theoretischer Steueraufwand (Steuersatz 2,98%)

88.705

Abzugsfähige temporäre Differenzen in den kommenden Jahren:

0

GESAMT

Steuerpflichtig IRAP

2.976.662

IRAP für das laufende Jahr

88.705

ANHANGZURBILANZ